Die zentrale Botschaft der Woche ist klar: Die Märkte verarbeiten eine restriktivere US-Geldpolitik. Während Investoren zu Jahresbeginn noch Zinssenkungen erwarteten, preist der Markt inzwischen zunehmend mögliche Zinserhöhungen in den kommenden Monaten ein. Dieser Umschwung wirkt unmittelbar auf Risikoanlagen und trifft besonders jene Marktsegmente, die von lockeren Finanzierungsbedingungen, Inflationsschutz-Narrativen und einer potenziellen Entwertung klassischer Währungen profitieren.

Realzinsen werden zum entscheidenden Makro-Faktor

Nach Einschätzung von Coltman liegt der entscheidende Belastungsfaktor in der Kombination aus einer hawkisheren US-Notenbankkommunikation und fallenden Inflationserwartungen. Die erste FOMC-Sitzung des neuen Fed-Chefs Kevin Wash wurde vom Markt straffer interpretiert als erwartet. Gleichzeitig gingen die Inflationserwartungen zurück, weil Ölpreise wieder auf Vor-Kriegs-Niveaus gefallen sind. Das Ergebnis: Die realen Renditen am kurzen Ende der US-Zinskurve sind deutlich gestiegen - faktisch eine aggressive Straffung der US-Geldpolitik.

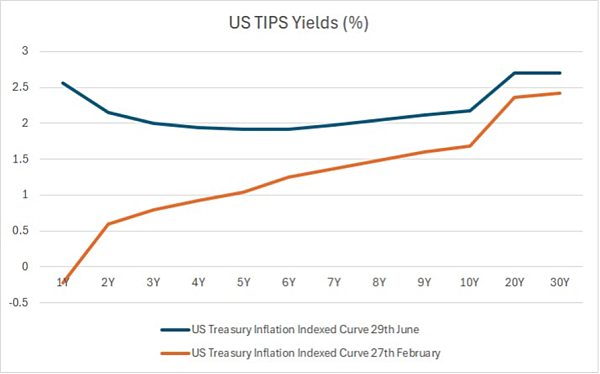

Die sogenannte TIPS-Kurve (

Treasury Inflation-Protected Securities, also inflationsgeschützte Staatsanleihen) verdeutlicht diesen Regimewechsel: Gegenüber Ende Februar liegen die realen Renditen entlang der Kurve höher, mit einem besonders ausgeprägten Anstieg am kurzen Ende. Für digitale Assets ist das relevant, weil höhere Realrenditen die Opportunitätskosten nicht verzinster Anlagen erhöhen. Damit geraten Liquiditäts- und Wertsicherungsnarrative kurzfristig unter Druck.

US-TIPS-Renditen: Deutlicher Anstieg realer Renditen gegenüber Ende Februar, insbesondere am kurzen Ende der Kurve. Quelle: Stephen Coltman / 21shares.

Bitcoin: Makro-Gegenwind überlagert die strukturelle Story

Vor diesem Hintergrund überrascht es aus Sicht von 21shares nicht, dass klassische „Debasement“-Trades zuletzt Momentum verloren haben. Edelmetalle gaben nach, Bitcoin fiel ebenfalls zurück, während der US-Dollar zulegte. Das Marktregime verschiebt sich damit kurzfristig weg von reinen Liquiditäts- und Inflationsschutz-Narrativen hin zu einer datengetriebenen Bewertung von Realzinsen, Dollarstärke und Risikobereitschaft.

Für Bitcoin bedeutet das: Die langfristige Investment-These wird nicht grundsätzlich infrage gestellt, taktisch dominiert aber der Makro-Faktor. Solange reale Renditen steigen und der Dollar Rückenwind erhält, bleibt die Risikoprämie für digitale Assets erhöht. Eine Stabilisierung der Zinskurve oder schwächere Konjunkturdaten könnten dagegen rasch Entlastung bringen.

Was Anleger nun beobachten sollten

Im Fokus steht nun die Frage, ob die US-Daten Warshs hawkishe Haltung bestätigen. Besonders wichtig sind der ISM Manufacturing Survey am Mittwoch und der US-Arbeitsmarktbericht am Donnerstag. Die Beschäftigungszahlen lagen zuletzt über dem Wachstum der Erwerbsbevölkerung - ein Trend, der den Aufwärtsdruck auf kurzfristige Zinsen verstärkt hat und damit ein zentraler Input für die Krypto-Allokation institutioneller Investoren bleibt.

Parallel bleibt die geopolitische Risikoprämie ein wesentlicher Faktor. Entwicklungen rund um Iran sowie die am Mittwoch veröffentlichten US-Öllagerdaten können neue Impulse für Energiepreise liefern. Ein erneuter Anstieg der Energiepreise würde die Inflations- und Zinsdebatte wieder verschärfen und könnte die Volatilität über traditionelle Märkte hinweg bis in digitale Assets verlängern.

Ausblick: Daten entscheiden über Relief oder weiteren Druck

Das Basisszenario für die neue Handelswoche bleibt klar makrodominiert. Fallen Arbeitsmarkt- und ISM-Daten stark aus, könnte der Markt weitere Zinserhöhungen einpreisen und den Druck auf Bitcoin sowie andere Risikoanlagen erhöhen. Schwächere Daten würden hingegen die hawkishe Reaktionsfunktion der US-Notenbank infrage stellen und könnten Realrenditen sowie Dollarstärke begrenzen.

Aus Portfoliosicht steht damit die Frage im Zentrum, ob die jüngste Verschärfung der US-Geldpolitik ein temporärer Realzins-Schock oder der Beginn eines länger anhaltenden Regimewechsels ist. Kurzfristig sprechen höhere Realzinsen, ein stärkerer Dollar und potenzielle Ölpreisrisiken für ein selektives Vorgehen. Mittel- bis langfristig bleibt die institutionelle Adoption digitaler Assets jedoch der strategische Gegenpol zu dieser zyklischen Makrobelastung.

Weitere Informationen zu diesem Thema finden Sie in den aktuellen

Research Insights von 21shares.