13. Mai 2026

Stephen Coltman, VP und Head of Macro bei 21shares

In den Korridoren der globalen Finanzmärkte hallt derzeit ein Narrativ besonders laut wider: Die fortschreitende Entwertung des US-Dollars, das sogenannte „Debasement“, treibe Anleger scharenweise in harte Assets. Während die fiskalische Trajektorie der Vereinigten Staaten zweifellos Fragen zur langfristigen Tragfähigkeit aufwirft, offenbart eine präzise makroökonomische Analyse ein differenzierteres Bild. Die jüngste Rekordjagd von Gold ist weniger eine Reaktion auf die US-Geldpolitik als vielmehr ein Symptom massiver Liquiditätsverschiebungen innerhalb des chinesischen Finanzsystems und einer geopolitischen Neuausrichtung der Zentralbankreserven. Für Investoren ist es entscheidend, zwischen dem Narrativ und der Marktrealität zu unterscheiden. Während Gold primär als Instrument der staatlichen Reserveverwaltung fungiert, erleben wir bei Krypto-Assets einen fundamentalen Bedeutungswandel: Weg von der rein spekulativen Komponente, hin zu einer „Digital Lifeline“.

Das US-Szenario: Narrativ gegen Marktindikatoren

Das Muster, nach dem Volkswirtschaften in eine Entwertungsspirale geraten, ist historisch gut dokumentiert: Ein anhaltender Verfall der Währung gegenüber Handelspartnern, eine Inflation, welche die Zinsanhebungen der Zentralbanken systematisch überholt, massives Kapitalflucht-Verhalten und schließlich staatliche Kapitalkontrollen. In den USA ist derzeit keines dieser Phänomene zu beobachten. Obwohl der US-Dollar im vergangenen Jahr leichte Schwächephasen zeigte, bewegt er sich weiterhin innerhalb seiner Fünf-Jahres-Spanne und notiert heute stärker als noch vor einem Jahrzehnt. Auch die Inflationsdaten stützen die Debasement-These kaum. Trotz der durch geopolitische Spannungen induzierten Volatilität der Energiepreise zeigt der zugrunde liegende Trend der Kerninflation nach unten. Die Renditen der zehnjährigen US-Staatsanleihen verharren seit drei Jahren in einem Korridor um vier Prozent, während die langfristigen Inflationserwartungen stabil zwischen 2,4 Prozent und 2,6 Prozent liegen. Der Markt preist also keine systemische Währungsschmelze ein.

Der Bruch der Korrelation: Gold als geopolitische Stellgröße

Was treibt also den Goldpreis, wenn nicht die US-Inflation? Bis zum Jahr 2022 gab es eine verlässliche inverse Korrelation zwischen den inflationsbereinigten US-Realzinsen und dem Goldpreis. Steigende Realzinsen erhöhten die Opportunitätskosten für das Halten von unverzinstem Gold, was den Preis drückte. Diese Beziehung brach mit dem Einmarsch Russlands in die Ukraine und dem anschließenden Einfrieren der russischen Devisenreserven durch die G7-Staaten fundamental. Gold wird heute nicht mehr primär als Hedge gegen die US-Geldpolitik gehandelt, sondern als strategische Antwort auf eine neue geopolitische Realität. Zentralbanken, allen voran die People’s Bank of China (PBOC), haben ihre Goldkäufe massiv ausgeweitet, um das Gegenparteirisiko gegenüber westlichen Fiat-Währungen zu minimieren. Schätzungen der Financial Times legen nahe, dass Chinas tatsächliche Goldkäufe die offiziell gemeldeten Zahlen um das Zehnfache übersteigen könnten. Dieses Kaufverhalten spiegelt sich auch in den Handelszeiten wider: Nahezu die gesamten Kursgewinne von Gold seit 2019 wurden während der asiatischen Handelssitzungen erzielt, während die Renditen während der US-Handelszeiten stagnierten. Die Liquidität im chinesischen Bankensystem, gespeist durch Handelsbilanzüberschüsse von über einer Billion Dollar pro Jahr, drängt mangels attraktiver inländischer Alternativen und aufgrund von Krypto-Verboten massiv in den Goldmarkt.

Der Wandel hin zu einem nutzerorientierten Ansatz treibt die Krypto-Akzeptanz im Alltag voran

Während Gold als makroökonomisches Instrument der Nationalstaaten fungiert, beobachten wir bei Krypto-Assets einen "Utility Shift". Hier rückt die These in den Vordergrund, die wir als zentralen Treiber für die kommenden Jahre identifizieren: Digitale Rettungsanker. In Ökonomien, die tatsächlich unter einer realen Währungsentwertung und instabilen Bankensystemen leiden, ist die Adoption von Kryptowährungen kein Luxusgut für Spekulanten, sondern eine infrastrukturelle Notwendigkeit. Im Gegensatz zu China, wo Krypto-Trading untersagt ist und mit sozialen Sanktionen belegt wird, haben Länder wie Nigeria, Argentinien oder die Türkei Blockchain-basierte Zahlungsschienen als festen Bestandteil ihrer Finanzarchitektur integriert. Laut dem Global Crypto Adoption Index 2025 nutzen beispielsweise in Nigeria mehr als 40 Prozent der Internetnutzer aktiv Kryptowährungen. In diesen Regionen verschiebt sich die Nutzung von Bitcoin und Stablecoins weg vom reinen Wertaufbewahrungsmittel hin zur Abwicklung des täglichen Zahlungsverkehrs und grenzüberschreitenden Überweisungen. In Argentinien beziehen geschätzte 98 Prozent der im digitalen Export tätigen Fachkräfte ihre Gehälter nicht mehr in der Landeswährung Peso, sondern in digitalen Assets.

On-Chain-Metriken als Spiegel der Halterstruktur

Um diesen Wandel von der Spekulation zur Nutzbarkeit mathematisch zu erfassen, blicken wir bei 21shares verstärkt auf komplexe On-Chain-Indikatoren wie die Realized Price-to-Liveliness Ratio. Um dieses Konzept für den institutionellen Kontext zu übersetzen: Die „Liveliness“ misst das Verhältnis zwischen den täglich bewegten Coin-Tagen und der Gesamtzahl der jemals existierenden Coin-Tage. Ein niedriger Liveliness-Wert deutet darauf hin, dass ein Großteil des Angebots inaktiv ist, was auf eine Akkumulationsphase durch langfristige Halter schließt. Wenn wir dies ins Verhältnis zum „Realized Price“ setzen – also dem Durchschnittspreis, zu dem alle Bitcoins zuletzt bewegt wurden – erhalten wir ein Bewertungsmodell, das die psychologische und ökonomische Basis des Netzwerks widerspiegelt. Aktuell zeigt diese Ratio, dass Bitcoin trotz marktüblicher Volatilität eine zunehmend robuste Halterbasis aufweist. Dies unterstreicht die These, dass Bitcoin weniger als "Risk-On"-Asset der Wall Street agiert, sondern als strukturelle Komponente einer neuen, zensurresistenten Finanzinfrastruktur.

Die Dual-Asset-Strategie: Warum Diversifikation heute neu gedacht werden muss

Trotz ähnlicher Eigenschaften in Bezug auf die Begrenztheit des Angebots werden Gold und Bitcoin kurzfristig von unterschiedlichen Akteuren und Impulsen gesteuert. Gold ist ein Spielball der Geopolitik und der staatlichen Liquiditätssteuerung, insbesondere im asiatischen Raum. Bitcoin hingegen entwickelt sich zum präferierten Instrument für individuelle finanzielle Souveränität in einem Umfeld drohender fiskalischer Dominanz.

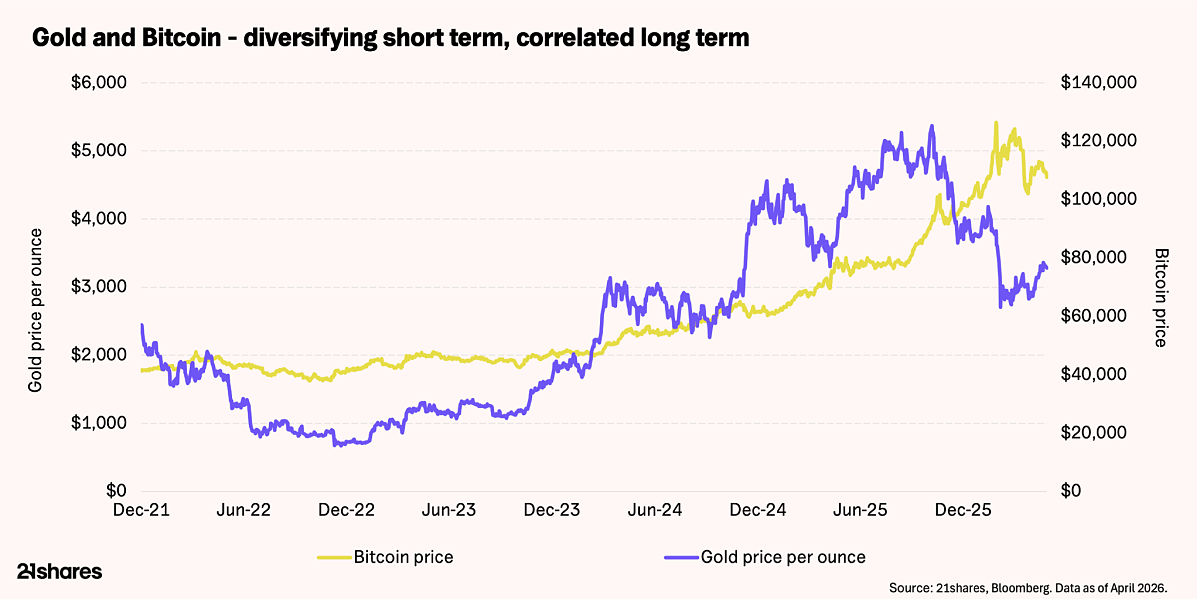

Der Kursvergleich zwischen Bitcoin und Gold offenbart kursfristig unterschiedliche Verläufe, langfristig aber eine überraschende Korrelation. (Quellen: 21shares, Bloomberg)

Obwohl die USA derzeit noch nicht den Schwellenwert einer systemischen Währungsentwertung erreicht haben, deutet die fiskalische Entwicklung vieler Industrienationen darauf hin, dass diese Märkte zunehmend Charakteristika von Schwellenländern aufweisen werden – man denke an den Kollaps des britischen Pfunds im Jahr 2022. Für ein resilienteres Portfolio ist die Allokation in beide Assets sinnvoll. Gold bietet Schutz vor den tektonischen Verschiebungen der staatlichen Reservepolitik, während Krypto-Assets als technologische Versicherung gegen den Verfall lokaler Zahlungsinfrastrukturen fungieren. Der "Utility Shift" hat gerade erst begonnen; die Transformation von Bitcoin von einem spekulativen Instrument zu einer digitalen Lebensader für Millionen von Menschen weltweit ist der eigentliche fundamentale Trend, den es über das Tagesrauschen der Kurse hinaus zu beobachten gilt.